1.

Arti

Penting Laporan Keuangan

Laporan keuangan sangat

penting bagi perusahaan khusunya oleh manajer. Manajer dapat memanfaatkan

informasi tersebut dalam menentkan kebijakan yang sesuai dengan keadaan

perusahaan. Selain pihak internal perusahaan (Manajer), beberapa pihak juga

memanfatkan informasi dari laporan keuangan. Pihak-pihak yang memanfaatkan

laporan keuangan antara lain :

a.

Calon Investor

Para investor sebelum melakukan investasi

terlebih dahulu melakukan evaluasi terhadap pendapatan yang mungkin akan dapat

diperoleh dari investasinya. Hal ini berati bahwa investor harus melakukan analisis terhadap laporan keuangan perusahaan

yang akan dipilih sebagai tempat untuk investasinya.

b.

Kreditor

Kreditor hanya bersedia memberikan kredit ke calon debitur yang dipandang

mampu untuk membaya kembali pokok pinjaman berikut bunganya secara tepat waktu.

c.

Instansi Pemerintah

Badan-badan pemerintah tertentu sperti kantor pelayanan pajak atau Badan

Pengembangan Pasar Modal membutuhkan informasi keuangan dari

perusahaan-perusahaan wajib pajak ataupun perusahaan-perusahaan yang menjual

sahamnya melalui pasar modal.

2.

Pengertian

Laporan Keuangan dan Pengertian Dasar Analisis Laporan Keuangan

2.1

Pengertian Laporan Keuangan

Laporan keuangan merupakan

hasil dari pemrosesan akuntansi. Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode

akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Laporan keuangan adalah bagian dari proses pelaporan keuangan.

Komponen Laporan

Keuangan Perusahaan terdiri atas :

a. Neraca

b. Laporan

laba rugi

c.

Laporan perubahan ekuitas

d. Laporan perubahan posisi keuangan yang dapat disajikan

berupa laporan arus kas atau laporan arus dana

e. Catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan

adalah aktiva, kewajiban dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran

kinereja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi keuangan biasanya

mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai

unsur neraca.

2.2

Pengertian Dasar Analisis Laporan Keuangan

Analisis Laporan Keuangan adalah kegiatan

menghubung-hubungkan antar pos-pos akun dalam suatu laporan keuangan dan atau

pos-pos akun antar laporan keuangan untuk mendapatkan informasi keuangan.

Ada

dua jenis analisa laporan keuangan :

a. Analisis Vertikal (menghubungkan

antar pos-pos dalam suatu laporan keuangan): analisis rasio, analisis modal

kerja, analisis kas, dan seterusnya.

b. Analisis Horizontal

(menghubungkan pos-pos antar laporan keuangan): analisis perbandingan (baik

antar tahun maupun dengan industri).

3.

Syarat-syarat

Laporan Keuangan

Dalam penyusunan laporan keuangan ada beberapa syarat normatif yang harus

dipenuhi. Syarat-syarat yang

harus dipenuhi didalam membuat Laporan Keuangan, antara lain:

- Relevan artinya bahwa informasi yang dijadikan harus ada hubungan dengan pihak-pihak yang memerlukan untuk mengambil keputusan.

- Dapat dimengerti artinya bahwa laporan keuangan yang disusun berdasarkan secara jelas dan mudah difahami oleh para pemakainya.

- Daya uji artinya bahwa laporan keuangan yang disusun berdasarkan konsep-konsep dasar akuntansidan prinsip-prinsip akuntansi yang dianut, sehingga dapat diuji kebenarannya oleh pihak lain.

- Netral artinya bahwa laporan keuangan yang disajikan bersifat umum, objektif dan tidak memihak pada kepentingan pemakai tertentu.

- Tepat waktu artinya bahwa laporan keuangan harus di sajikan tepat pada waktunya

- Daya banding artinya bahwa perbandingan laporan keuangan dapat diadakan baik antara laporan perusahaan dalam tahun tertentu dengan tahun sebelumnya atau laporan keuangan perusahaan tertentu dengan perusahaan lain pada tahun yang sama.

4. Keterbatasan Laporan

Keuangan

Laporan keuangan memiliki

beberapa keterbatasan, berikut beberapa keterbatasan laporan keuangan :

a.

Laporan keuangan dibuat antara waktu tertentu (intern report) dan bukan

merupakan laporan final.

b.

Adanya beberapa standar nilai yang bergabung. Beberapa aktiva, biasanya

aktiva tetap dilaporkan berdasarkan yharga perolehan dikurangi dengan akumulasi

pengahapusannya, karena nilai aktiva itu dalam laporan keuangan akan tercantum

sebesar nilai bukunya.

c.

Adanya pengaruh daya beli

uang berubah.

d.

Adanya faktor yang tidak

dapat dinyatakan dalam satuan unit moneter.

e. Laporan keuangan bersifat historis.

5. Peranan Pemeriksaan Akuntan Publik

Akuntan publik atau juga dikenal dengan akuntan

eksternal adalah akuntan independen yang memberikan jasa pelayanan dalam bidang akuntansi. Mereka bekerja bebas dan umumnya mendirikan suatu kantor akuntan. Yang

termasuk dalam kategori akuntan publik adalah akuntan yang bekerja pada kantor

akuntan publik (KAP) dan dalam prakteknya sebagai seorang akuntan publik dan

mendirikan kantor akuntan, seseorang harus memperoleh izin dari Departemen

Keuangan. Seorang akuntan publik dapat melakukan pemeriksaan (audit), misalnya

terhadap jasa perpajakan, jasa konsultasi manajemen, dan jasa penyusunan sistem

manajemen.

6. Bentuk-Bentuk Laporan Keuangan

Dibawah ini adalah beberapa bentuk laporan

keuangan mulai dar Laba rugi, Neraca, Perubahan Modal dan Aliran Arus Kas

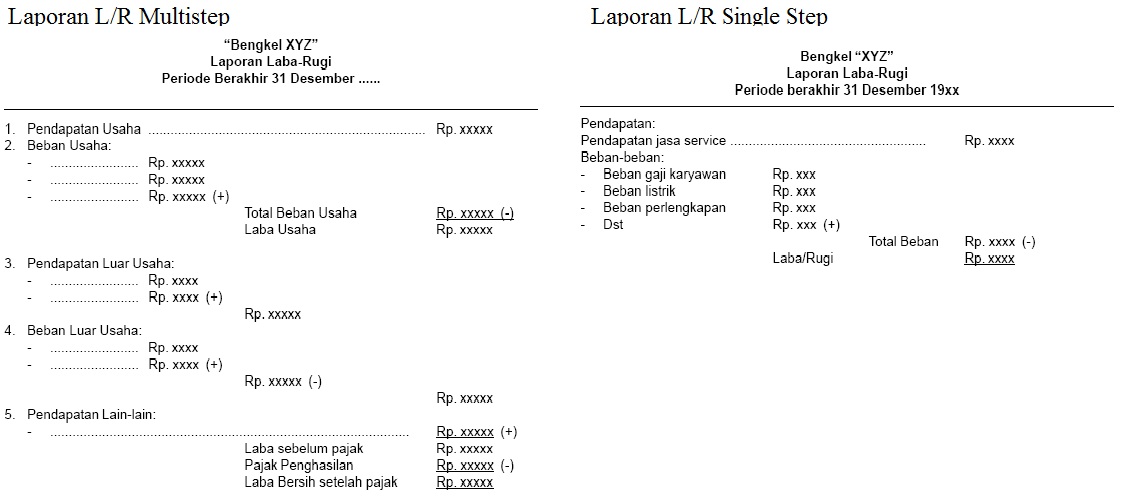

LAPORAN LABA

RUGI

- Multiple Step

Penyusunan

laporan laba-rugi dalam bentuk ini disusun secara bertahap mulai dari kelompok

pendapatan dan beban usaha, pendapatan luar usaha

dan beban luar usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

dan beban luar usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

- Single Step

Dalam bentuk

single step semua jenis pendapatan (pendapatan usaha, dan pendapatan luar usaha

dan pendapatan lain-lain) disusun dan dijumlahkan dalam satu kelompok. Kemudian

disisihkan dengan jumlah semua jenis beban. Selisih jumlah pendapatan dengan

jumlah beban merupakan saldo (sisa) laba atau saldo (sisa) rugi. Bentuk ini

banyak digunakan dalam perusahaan jasa

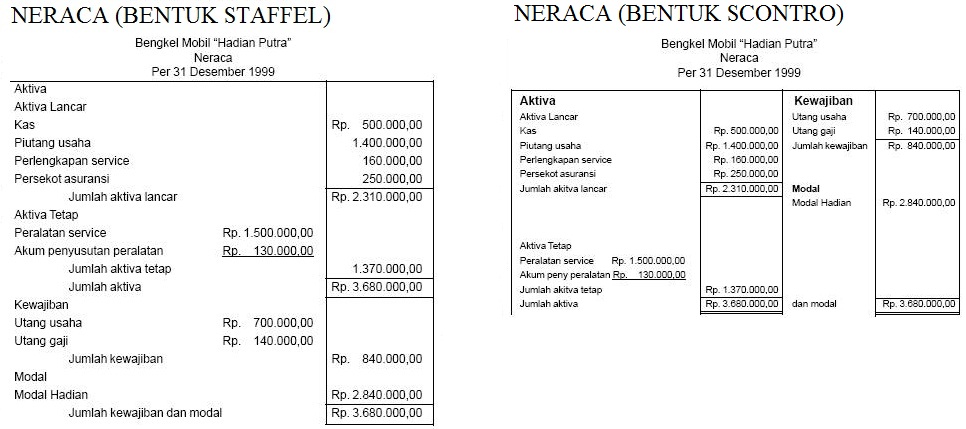

NERACA

- Staffel (Report Form)

Bentuk

staffel sering disebut dengan bentuk laporan, yaitu menempatkan harta pada

bagian atas neraca dan utang dengan modal di bagian bawahnya.

- Scontro (T-Account Form)

Bentuk

skontro, artinya menyusun harta pada sisi kiri dan utang pada sisi kanan atau

sebelahmenyebelah

LAPORAN

PERUBAHAN MODAL

LAPORAN ARUS

KAS

Referensi :

Horngren. Akuntansi (jilid1). 2009. Erlangga: Jakarta

Tintri, Dharma ES. Pengantar Akuntansi 1. 1996. Gunadarma: Jakarta

Budi, Kurnia. Konsep Dasar Analisis Laporan Keuangan. 2013. http://kurniawanbudi04.wordpress.com/2013/01/15/konsep-dasar-analisis-laporan-keuangan-2/ diakses pada 15 Maret 2013

Utami, Restika. Syarat Laporan Keuangan. 2013. http://restikautami.blogspot.com/2012/03/analisis-laporan-keuangan.html diakses pada 15 Maret 2012

Ananonim. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. 2013. PDF

{kind=link}

{kind=link}